Ne laissez pas vos rêves financiers au hasard ; prenez les rênes de votre avenir dès aujourd’hui !

La gestion de patrimoine est un domaine essentiel qui peut transformer la manière dont chaque personne et chaque famille gère ses finances. En effet, elle ne se limite pas à la simple accumulation de richesses, mais vise à aider les individus à atteindre leurs objectifs financiers tout en améliorant leur qualité de vie. Voici comment la gestion de patrimoine peut vous être bénéfique.

La première étape de la gestion de patrimoine consiste à comprendre vos objectifs financiers personnels. Que ce soit pour acheter une maison, financer les études de vos enfants, préparer votre retraite ou réaliser un projet de voyage, un conseiller en gestion de patrimoine peut vous aider à définir ces objectifs de manière claire et précise.

Une fois vos objectifs identifiés, un conseiller en gestion de patrimoine élabore un plan financier personnalisé. Ce plan prend en compte votre situation financière actuelle, vos revenus, vos dépenses, et votre tolérance au risque. Grâce à une approche globale sur mesure, vous pouvez optimiser l’utilisation de votre argent pour atteindre vos objectifs de manière efficace.

La gestion de patrimoine permet également de diversifier vos investissements. Un portefeuille bien diversifié réduit les risques et peut améliorer les rendements à long terme. Les conseillers en gestion de patrimoine sont formés pour vous guider dans le choix des meilleures options d’investissement, qu’il s’agisse d’actions, d’obligations, de biens immobiliers ou d’autres actifs.

Un autre aspect crucial de la gestion de patrimoine est l’optimisation fiscale. Les conseillers peuvent vous aider à identifier les dispositifs fiscaux avantageux et à structurer vos investissements de manière à minimiser votre charge fiscale. Cela signifie que vous pouvez conserver une plus grande partie de vos gains et les réinvestir pour atteindre vos objectifs.

La gestion de patrimoine n’est pas seulement axée sur le présent, mais aussi sur l’avenir. En planifiant soigneusement votre retraite et en mettant en place des stratégies de transmission de patrimoine, vous pouvez assurer la sécurité financière de votre famille pour les générations à venir.

À l’occasion de la Journée mondiale de la gestion de patrimoine, les Conseillers en Gestion de Patrimoine de l’association CGPC se mettent à la disposition des entreprises et des particuliers pour les informer sur les différentes stratégies de gestion de patrimoine. C’est une excellente opportunité pour poser des questions et obtenir des conseils adaptés à votre situation.

Pour trouver un expert en gestion de patrimoine certifié CFP®, vous pouvez consulter l’annuaire disponible à l’adresse suivante : Annuaire des CGP.

En somme, la gestion de patrimoine est un outil puissant qui peut aider chaque individu et chaque famille à mieux gérer leur argent et à atteindre leurs objectifs financiers. En faisant appel à un conseiller en gestion de patrimoine, vous investissez dans un avenir plus serein et plus prospère. Ne laissez pas vos rêves financiers au hasard ; prenez les rênes de votre avenir dès aujourd’hui.

La gestion de patrimoine pilotée par des robo-advisors tels que Nalo, Yomoni et Ramify offre une approche innovante pour les investisseurs cherchant à optimiser la gestion de leur patrimoine. Ces plateformes utilisent des algorithmes sophistiqués pour proposer des portefeuilles diversifiés et adaptés aux objectifs financiers de chaque client.

Nalo, par exemple, se distingue par son approche personnalisée basée sur le profil de risque de l’investisseur. En utilisant des questionnaires détaillés, Nalo évalue le niveau de tolérance au risque de chaque client et propose un portefeuille sur mesure, composé d’ETFs (Exchange-Traded Funds) diversifiés. Cette approche permet aux investisseurs de bénéficier d’une gestion de patrimoine adaptée à leurs besoins spécifiques, tout en minimisant les risques.

Yomoni, quant à lui, se concentre sur la simplicité et la transparence. La plateforme propose des portefeuilles diversifiés, composés d’ETFs et d’actions, et offre un suivi régulier de la performance des investissements. Yomoni met également l’accent sur l’éducation financière en fournissant à ses clients des outils pédagogiques pour les aider à comprendre les enjeux de la gestion de patrimoine.

Ramify se distingue par son approche axée sur l’impact environnemental et social. La plateforme propose des portefeuilles d’investissement responsables, en sélectionnant des fonds et des ETFs qui intègrent des critères ESG (environnementaux, sociaux et de gouvernance) dans leur processus d’investissement. Cette approche permet aux investisseurs de concilier leurs objectifs financiers avec leurs valeurs éthiques.

la gestion de patrimoine pilotée par des robo-advisors n’est pas exempte de risques

Ces robo-advisors offrent donc une alternative intéressante à la gestion de patrimoine traditionnelle. Leur approche automatisée permet de réduire les coûts et de démocratiser l’accès à des services de gestion de patrimoine personnalisés. De plus, ces plateformes mettent l’accent sur la transparence et l’éducation financière, permettant aux investisseurs de mieux comprendre les enjeux liés à leurs placements.

Cependant, il est important de noter que la gestion de patrimoine pilotée par des robo-advisors n’est pas exempte de risques. Comme toute forme d’investissement, elle est soumise à des fluctuations du marché et à des incertitudes économiques. De plus, bien que les algorithmes utilisés par ces plateformes soient sophistiqués, ils ne remplacent pas nécessairement l’expertise humaine en matière de gestion de patrimoine.

Les robos-advisors ne remplacent pas une approche globale

En conclusion, la gestion de patrimoine pilotée par des robo-advisors tels que Nalo, Yomoni et Ramify offre une approche novatrice et accessible pour les investisseurs cherchant à optimiser leurs placements. Ces plateformes combinent technologie, personnalisation et éducation financière pour offrir des solutions adaptées aux besoins spécifiques de chaque client. Cependant, la gestion pilotée se concentre uniquement sur une enveloppe (assurance vie, PEA, CTO, PER), sans prendre en compte l’ensemble du patrimoine (avec les aspects civils et fiscaux) comme le fait un conseiller en gestion de patrimoine.

Sources :

https://www.hellomonnaie.fr/robo-advisor/

https://www.ooinvestir.fr/blog/robo-advisor.html

https://finance-heros.fr/robo-advisor/

https://www.super-parrain.com/comparatifs/comparatif-nalo-vs-yomoni-vs-ramify

La société civile immobilière (SCI) est un outil juridique souvent utilisé pour faciliter la gestion et la transmission d’un patrimoine immobilier. Au-delà de ses avantages classiques, elle peut s’avérer particulièrement utile dans certaines situations spécifiques. Nous explorons ici trois cas de figure où le recours à une SCI permettrait de résoudre des problématiques complexes.

Transmettre un patrimoine immobilier à un enfant majeur sous tutelle ou curatelle représente un défi de taille pour les parents. Les mesures de protection juridique mises en place ont en effet une durée limitée et doivent être régulièrement réévaluées par le juge des tutelles. Cette incertitude soulève de nombreuses interrogations quant à la gestion future des biens transmis.

La constitution d’une SCI familiale offre une solution élégante à ce problème épineux. Les parents apportent leurs biens immobiliers à la société, puis cèdent progressivement les parts aux enfants, profitant au passage des abattements fiscaux avantageux. L’un des parents est nommé gérant de la SCI, avec des pouvoirs très étendus définis dans les statuts. Cette fonction pourra être reprise par l’autre parent à son décès, voire être confiée à d’autres gérants successifs préalablement désignés.

Grâce à une rédaction sur mesure des statuts, le gérant disposera de prérogatives très larges pour accomplir seul tous les actes de gestion courants, sans avoir à solliciter l’intervention du curateur ou du juge. Cette autonomie décisionnelle permet d’assurer une gestion pérenne et cohérente du patrimoine, même lorsque la mesure de protection arrive à échéance.

Dans les familles recomposées, avec des enfants issus d’unions précédentes, la transmission du patrimoine immobilier peut rapidement se compliquer. Le souhait légitime d’offrir au conjoint survivant la possibilité de rester dans le logement familial jusqu’à son dernier jour se heurte aux contraintes de l’indivision et du démembrement de propriété avec les beaux-enfants.

Là encore, la SCI apporte des solutions sur mesure. Une première piste consiste à faire acquérir le bien immobilier par la société, détenue à parts égales par les deux membres du couple. Un démembrement croisé des parts est alors mis en place : chacun est usufruitier de la moitié des parts et nu-propriétaire de l’autre moitié. Au décès du premier, le survivant récupère ainsi la pleine propriété des parts dont il avait la nue-propriété, tout en conservant l’usufruit de l’autre moitié transmise en nue-propriété aux beaux-enfants. Il peut donc demeurer dans le logement jusqu’à la fin de ses jours.

Ce schéma présente un intérêt fiscal notable pour les couples de concubins, qui échappent ainsi aux lourds droits de succession (60%) auxquels ils auraient été soumis en cas de transmission en indivision. Pour les couples mariés ou pacsés, déjà exonérés de ces droits, l’avantage réside plutôt dans la possibilité de faire obstacle à l’action en retranchement des enfants non communs. En insérant une clause de tontine au profit du conjoint survivant dans les statuts, ce dernier devient propriétaire de la totalité des parts sociales au décès de son époux, sans que les enfants du premier lit ne puissent contester cet avantage matrimonial.

Au-delà des cas particuliers évoqués précédemment, la SCI offre surtout une grande liberté pour organiser la dévolution du patrimoine à son décès. Contrairement à une succession classique régie par des règles d’ordre public, le droit des sociétés autorise de nombreuses modulations dans la transmission des parts.

Les statuts peuvent ainsi prévoir que la société continuera uniquement avec les associés survivants, écartant d’éventuels héritiers non désirés. Ils peuvent également désigner nommément les personnes appelées à recueillir les parts à l’avenir, qu’il s’agisse du conjoint, d’un ou plusieurs héritiers, voire de tiers extérieurs à la famille. Une telle disposition peut utilement compléter des volontés exprimées par testament.

Cette souplesse permet de s’affranchir en grande partie des règles successorales contraignantes, comme la réserve héréditaire ou le droit éventuel du conjoint survivant. Les héritiers évincés de la société conservent certes un droit à indemnisation, mais dont le montant peut être plafonné par avance dans les statuts. La SCI apparaît ainsi comme un outil de transmission “à la carte” du patrimoine, modelable en fonction des situations et des volontés particulières.

Si ces différents montages offrent une réelle liberté d’organisation, ils ne sont cependant pas à l’abri de tout risque contentieux. Les dispositions trop favorables au conjoint survivant pourraient par exemple être remises en cause au titre de l’abus de droit ou de la réserve héréditaire. Une réflexion approfondie avec des conseils avisés reste indispensable pour sécuriser ces schémas sur les plans civil et fiscal.

Au final, la société civile immobilière confirme sa polyvalence en permettant de résoudre des problématiques très diverses liées à la détention d’un patrimoine immobilier. Outil de gestion, de transmission, mais aussi de structuration juridique et fiscale, elle offre une grande modularité pour s’adapter aux situations les plus complexes. Un atout précieux pour les familles soucieuses d’organiser sereinement leur patrimoine sur le long terme.

Source : Les Echos

Loi de Finances 2024 : Conséquences importantes sur la gestion de patrimoine

À l’orée de l’année 2024, les nouvelles directives de la Loi de Finances pour l’année en cours introduisent des modifications significatives pour la gestion de patrimoine. Certains de ces changements touchent directement le secteur de la gestion de patrimoine, influençant tout, de l’optimisation fiscale aux chances d’investissement durable. Astoria Finance, engagé à offrir un service irréprochable à sa clientèle, détaille ici les principales dispositions affectant à la fois les particuliers et les entreprises.

Mise à jour du barème de l’impôt sur le revenu

Mise à jour du barème de l’impôt sur le revenu

Dès le 1er janvier 2024, le barème de l’impôt sur le revenu connaîtra une revalorisation de 4,8 %, selon la législation.

Selon la Loi de Finances 2024, une actualisation des tranches de l’impôt sur le revenu a été réalisée en France pour tenir compte d’une inflation anticipée de 4,8 % de 2022 à 2024. Par conséquent, les seuils d’imposition seront relevés, affectant directement les contribuables. Le gouvernement a ajusté le barème de l’impôt sur le revenu de 2024 pour refléter l’inflation, avec une augmentation de 4,8 % des différents seuils, assurant ainsi une adaptation proportionnelle de l’impôt pour les contribuables dont les revenus suivent l’inflation.

Pour mémoire, le calcul de l’impôt sur le revenu en France se base sur le revenu net imposable divisé par le nombre de parts du quotient familial, auquel est ensuite appliqué le barème progressif de l’impôt.

Barème de l’impôt 2024 sur les revenus de 2023 (pour une part de revenu imposable) :

Cette actualisation modifie certains seuils ou limites.

Il est crucial de noter que le plafond de réduction d’impôt liée au quotient familial sera de 1 759 € pour chaque demi-part supplémentaire. De plus, le montant maximal déductible pour les pensions alimentaires versées à un enfant majeur est fixé à 6 674 €. Par ailleurs, dès le 1er septembre 2025, les couples mariés ou liés par un PACS et soumis à une imposition commune bénéficieront par défaut d’un taux de prélèvement à la source individualisé, avec la possibilité de choisir un taux commun s’ils le préfèrent.

Usufruit sur des sommes d’argent (quasi-usufruit)

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit, issue d’une donation de la nue-propriété d’une somme d’argent, ne pourra plus être déduite de l’actif successoral du quasi-usufruitier décédé.

Cette révision ne s’applique pas à l’usufruit acquis par succession au conjoint survivant ni à la dette de restitution liée à la vente d’un bien dont le défunt avait conservé l’usufruit, à condition que cette dette ne soit pas principalement motivée par des considérations fiscales.

Impôt sur la Fortune Immobilière (IFI) : Deux mesures clés

Transmission d’entreprises : Mises à jour et précisions sur le dispositif Dutreil

La loi de finances apporte plusieurs ajustements et clarifications sur la transmission d’entreprises. Elle précise notamment que les activités de gestion de patrimoine sont exclues du dispositif Dutreil, mais reconnaît les sociétés mixtes ou holdings animatrices comme éligibles.

Complexité autour du régime micro-BIC pour les meublés touristiques

La loi de finances 2024 a réformé le régime micro-BIC pour les locations meublées touristiques, entraînant confusion et incohérences. Face à cela, l’application de cette réforme a été reportée en attente d’une nouvelle législation.

Fin des versements sur les PER pour mineurs et introduction du PLAN Avenir Climat

Dès le 1er janvier 2024, il ne sera plus possible de souscrire ou d’alimenter un PER pour mineur. En remplacement, la loi sur l’industrie verte a introduit le Plan d’Épargne Avenir Climat (PEAC), offrant des avantages fiscaux et destiné aux jeunes de moins de 21 ans, avec un plafond de versement aligné sur celui du Livret A.

Sources :

JPMorgan Chase vise à élargir son empreinte dans le domaine de la gestion de patrimoine et à attirer davantage d’investissements en lançant un nouvel outil de planification à l’intention de ses 54 millions de clients de détail.

L’outil Wealth Plan, qui compte environ 10 millions d’utilisateurs, a été présenté par Sam Palmer, directeur général du programme de cartes de crédit Chase Sapphire de JPMorgan. Auparavant en charge des produits de gestion de patrimoine, Palmer a souligné que les clients ont déjà créé environ un million de plans financiers, soit le double du nombre de plans créés auparavant directement avec des conseillers financiers.

Selon Kristin Lemkau, PDG de JPMorgan Wealth Management, la planification financière aide les individus à réfléchir à leurs objectifs de vie. Elle a souligné l’importance de définir clairement ses aspirations, notamment en ce qui concerne la retraite. Par exemple, les clients peuvent utiliser l’outil Wealth Plan pour inclure des lieux de retraite et affiner leur estimation du coût de la vie. De plus, l’outil facilite l’organisation de réunions avec les conseillers financiers, qui l’utilisent également pour concevoir les plans.

Malgré sa position de plus grande banque américaine, la division patrimoniale de JPMorgan, qui compte 5 400 conseillers et environ 900 milliards de dollars d’actifs sous surveillance, est moins importante que celle de ses concurrents. Morgan Stanley gère 1,46 billion de dollars d’actifs patrimoniaux, tandis que l’unité de gestion de patrimoine Merrill de la banque rivale Bank of America supervise 1 300 milliards de dollars. De plus, son application Life Plan a attiré 55 milliards de dollars et plus de 10 millions d’utilisateurs moins de trois ans après son lancement.

Selon JPMorgan, la création de plans de patrimoine conduit généralement à des investissements. Environ 80 % des nouveaux investisseurs chez JPMorgan le font après avoir créé des plans financiers, a déclaré Ranjit Samra, responsable du produit et de l’expérience pour JPMorgan Wealth Management.

En conclusion, JPMorgan Chase cherche à renforcer sa présence dans le secteur de la gestion de patrimoine en offrant à ses clients un outil de planification innovant. Avec une base solide de 54 millions de clients de détail, l’entreprise vise à attirer davantage d’investissements et à consolider sa position sur le marché concurrentiel de la gestion de patrimoine.

Source : Reuters 2024

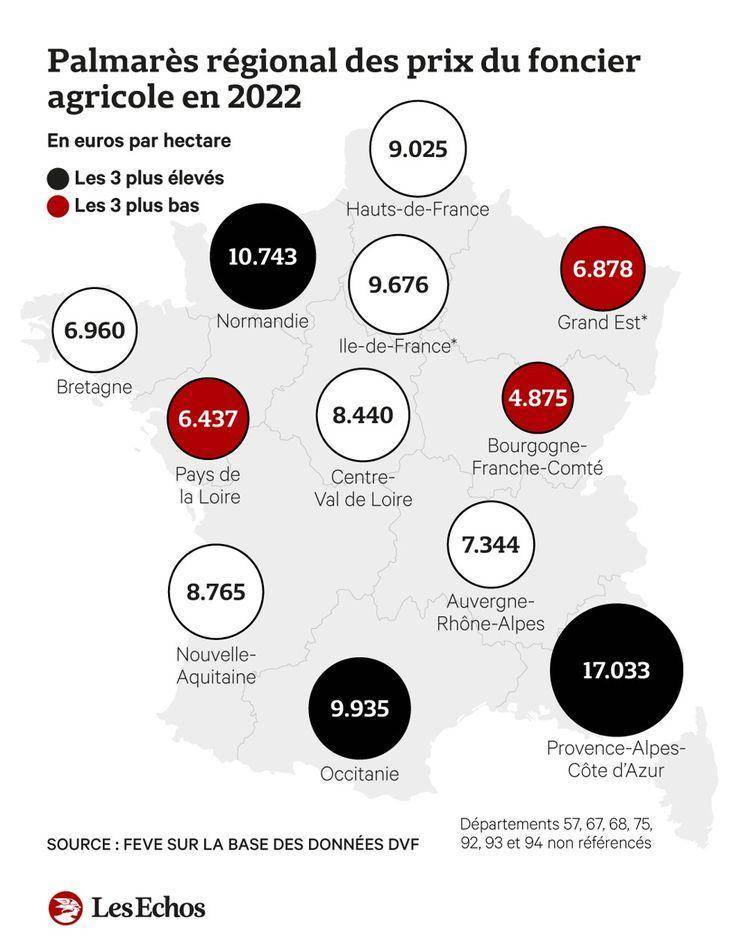

Les terres agricoles suscitent un vif intérêt en tant qu’investissement, et leurs prix sont en constante évolution. Cette tendance attire l’attention des investisseurs cherchant à diversifier leur portefeuille avec des actifs tangibles. Une startup spécialisée dans le domaine vient de publier une cartographie des prix du foncier agricole en France, permettant ainsi de dresser un palmarès des régions où ces terres sont les plus chères et les plus attractives pour les investissements.

Les terres agricoles sont devenues un actif de plus en plus convoité. Au fil des années, les prix ont connu une augmentation régulière, attirant l’attention des investisseurs en quête de rendements stables et de diversification. Cette demande croissante pour les terres agricoles contribue à l’augmentation de leur valeur.

Une startup spécialisée dans le secteur a récemment publié une cartographie interactive des prix du foncier agricole en France. Cette cartographie est basée sur les ventes de fermes et de terres réalisées en 2022, et utilise les données officielles des valeurs foncières (DVF). Elle permet aux investisseurs de mieux comprendre les variations des prix en fonction des régions et de cibler les meilleures opportunités d’investissement.

Selon la cartographie, certaines régions se démarquent par leurs prix élevés pour les terres agricoles. Les départements situés le long de la côte méditerranéenne, tels que la Provence-Alpes-Côte-d’Azur, enregistrent les prix les plus élevés. La Normandie se positionne également en tant que région où les terres agricoles sont onéreuses. Ces informations permettent aux investisseurs de cibler les régions offrant les meilleures opportunités en fonction de leur stratégie d’investissement.

Investir dans des terres agricoles présente plusieurs avantages. Outre la possibilité de diversifier son portefeuille, les terres agricoles offrent des rendements stables et une protection contre l’inflation. De plus, l’augmentation de la demande alimentaire mondiale renforce la valeur des terres agricoles à long terme. Ces avantages attirent de nombreux investisseurs à la recherche d’actifs tangibles et durables.

Les terres agricoles connaissent une demande croissante en tant qu’investissement, ce qui se traduit par une augmentation des prix. La cartographie des prix du foncier agricole en France offre aux investisseurs un aperçu des régions où les terres sont les plus chères, leur permettant ainsi de cibler les meilleures opportunités d’investissement. Investir dans les terres agricoles présente des avantages en termes de diversification, de rendements stables et de protection contre l’inflation. Ces facteurs font des terres agricoles un choix attrayant pour les investisseurs soucieux de constituer un patrimoine solide et durable.

Les Echos 10 juillet 2023 https://www.lesechos.fr/

Ministère de l’Agriculture et de l’Alimentation – Le ministère publie régulièrement des rapports et des statistiques sur l’agriculture française, y compris les prix des terres agricoles. Vous pouvez consulter leur site web officiel pour accéder à ces informations : https://agriculture.gouv.fr/

Fédération Nationale des Safer (FNSafer) – Les Safer jouent un rôle important dans la régulation du marché foncier agricole en France. Leur site web fournit des informations sur le marché foncier agricole, les prix des terres, et les politiques de régulation : https://www.safer.fr/

Eurostat – Eurostat est l’office statistique de l’Union européenne et fournit des données comparatives sur différents indicateurs économiques, y compris les prix des terres agricoles dans les pays européens : https://ec.europa.eu/eurostat

Terre d’Europe Société de Conseil pour l’Aménagement Foncier Rural – Cette société fournit des conseils et des études sur l’aménagement foncier rural en France, y compris des informations sur l’évolution des prix des terres agricoles : https://www.terre-europe.fr/

Études et recherches de think tanks et d’instituts de recherche spécialisés dans l’agriculture et l’économie rurale, tels que l’Institut national de la recherche agronomique (INRAE) ou le Centre d’études et de prospective du Ministère de l’Agriculture.

Il existe de nombreux placements financiers différents que vous pouvez considérer pour investir votre argent, voici une liste non exhaustive :

Il est important de se renseigner sur chaque option de placement et de comprendre les risques et les avantages de chacune avant de prendre une décision d’investissement.

ChatGPT est le nouveau phénomène internet de l’IA (Intelligence Artificielle). Nous avons donc décidé de le solliciter pour en savoir plus sur les Conseillers en Gestion de Patrimoine.

BONJOUR CHATGPT, POUVEZ-VOUS NOUS ACCORDER QUELQUES INSTANTS POUR QUELQUES QUESTION AU SUJET DES CONSEILLERS EN GESTION DE PATRIMOINE ?

Merci beaucoup ! Je suis heureux d’être ici pour discuter des caractéristiques du métier de conseiller en gestion de patrimoine et de son rôle dans l’investissement immobilier et la préparation de la retraite pour les clients. N’hésitez pas à me poser toutes vos questions sur ce sujet, je ferai de mon mieux pour y répondre de manière précise et détaillée.

QUEL EST TON AVIS SUR LES CONSEILLERS EN GESTION DE PATRIMOINE ?

En tant qu’IA, je n’ai pas de préférence personnelle pour ou contre les conseillers en gestion de patrimoine, mais je peux fournir une perspective impartiale sur ce sujet.

Les conseillers en gestion de patrimoine sont des professionnels qui offrent des conseils et des services en matière de gestion de patrimoine aux particuliers et aux familles. Ils peuvent aider à créer et à mettre en œuvre des plans de gestion de patrimoine pour atteindre les objectifs financiers à court et à long terme.

Dans l’ensemble, les conseillers en gestion de patrimoine peuvent être une ressource précieuse pour les personnes qui cherchent à gérer leur patrimoine de manière efficace et à atteindre leurs objectifs financiers. Cependant, comme pour tout autre professionnel, il est important de faire preuve de diligence raisonnable en choisissant un conseiller en gestion de patrimoine qualifié et expérimenté.

Il est également important de se rappeler que les conseillers en gestion de patrimoine peuvent avoir des frais élevés et que leurs performances passées ne garantissent pas de résultats futurs. Par conséquent, il est important de discuter en détail des frais et des attentes en matière de rendement avant de travailler avec un conseiller en gestion de patrimoine.

En fin de compte, le choix d’un conseiller en gestion de patrimoine dépend des besoins et des préférences individuels de chaque personne. Il est toujours conseillé de faire des recherches approfondies et de discuter de vos objectifs et de vos attentes avec un conseiller avant de prendre une décision.

EST-CE QU’UN CONSEILLER EN GESTION DE PATRIMOINE EST UTILE DANS L’IMMOBILIER ?

Oui, un conseiller en gestion de patrimoine peut être utile dans l’immobilier en fournissant des conseils sur la gestion et l’optimisation d’un portefeuille immobilier. Les conseillers en gestion de patrimoine peuvent aider les investisseurs immobiliers à élaborer des stratégies d’investissement, à évaluer les risques et les opportunités et à optimiser leur rendement.

Plus précisément, les conseillers en gestion de patrimoine peuvent aider les investisseurs immobiliers à :

Évaluer leur situation financière globale et déterminer comment l’immobilier peut y contribuer ;

Développer une stratégie d’investissement immobilière en fonction de leurs objectifs financiers ;

Sélectionner les propriétés qui correspondent le mieux à leur profil d’investisseur ;

Évaluer les risques et les opportunités liés à l’investissement immobilier ;

Élaborer des plans de financement et des stratégies fiscales pour optimiser leur rendement

UN CONSEILLER EN GESTION DE PATRIMOINE PEUT-IL M’AIDER POUR MA RETRAITE ?

Oui, un conseiller en gestion de patrimoine peut vous aider pour votre retraite. En tant que professionnel de la finance, il est formé pour vous aider à planifier votre avenir financier et à atteindre vos objectifs de retraite.

Un conseiller en gestion de patrimoine peut vous aider à :

Évaluer votre situation financière actuelle

Identifier vos objectifs de retraite

Élaborer un plan pour atteindre ces objectifs

Établir un budget pour votre retraite

Évaluer les options de placement pour votre épargne retraite

Conseiller sur les produits d’assurance vie et les produits de placement appropriés pour votre situation

Réviser régulièrement votre plan et l’adapter en fonction de vos besoins changeants

En travaillant avec un conseiller en gestion de patrimoine, vous pouvez avoir la tranquillité d’esprit que vous êtes sur la bonne voie pour atteindre vos objectifs de retraite. Cela peut également vous aider à éviter les erreurs courantes que de nombreux retraités font, comme ne pas épargner suffisamment tôt ou prendre trop de risques avec leurs investissements.

EST-CE QUE TU UTILISES UN CONSEILLER EN GESTION DE PATRIMOINE ?

En tant qu’intelligence artificielle, je n’ai pas de patrimoine personnel et je ne suis pas autorisé à utiliser des services financiers pour moi-même. Mon rôle est plutôt de fournir des informations et des conseils impartiaux à ceux qui cherchent des réponses à leurs questions financières, y compris sur le rôle des conseillers en gestion de patrimoine dans la planification de la retraite. Si vous avez d’autres questions, n’hésitez pas à les poser.

DE QUEL PATRIMOINE DOIT-ON DISPOSER POUR FAIRE APPEL À UN CONSEILLER EN GESTION DE PATRIMOINE ?

Il n’y a pas de seuil minimum de patrimoine requis pour faire appel à un conseiller en gestion de patrimoine. Les conseillers en gestion de patrimoine peuvent aider les personnes ayant des avoirs de toutes tailles, même les personnes qui n’ont pas encore accumulé beaucoup de patrimoine.

En général, les conseillers en gestion de patrimoine sont là pour aider leurs clients à atteindre leurs objectifs financiers à long terme, qu’il s’agisse d’économiser pour leur retraite, de planifier l’éducation de leurs enfants, d’investir dans l’immobilier ou de gérer leur portefeuille de placements. Les conseillers en gestion de patrimoine peuvent également aider les clients à gérer leur dette, à établir un budget et à planifier leur succession.

Donc, peu importe la taille de votre patrimoine, si vous cherchez à atteindre vos objectifs financiers à long terme et à obtenir des conseils professionnels pour y parvenir, un conseiller en gestion de patrimoine pourrait être en mesure de vous aider.

COMBIEN COÛTENT LES SERVICES D’UN CONSEILLER EN GESTION DE PATRIMOINE?

Le coût des services d’un conseiller en gestion de patrimoine peut varier en fonction de plusieurs facteurs, notamment le type de services que vous recherchez, le montant d’actifs que vous avez à investir, la complexité de votre situation financière et les frais facturés par le conseiller en question.

Certains conseillers en gestion de patrimoine facturent des honoraires à l’heure ou un pourcentage des actifs gérés, tandis que d’autres facturenpatrimoinechatgptt des commissions sur les produits financiers qu’ils vendent. Il est important de comprendre comment votre conseiller en gestion de patrimoine est rémupatrimoinechatgptnéré et de comprendre les frais qui vous sont facturés pour éviter les surprises désagréables.

En général, les honoraires d’un conseiller en gestion de patrimoine peuvent varier de quelques centaines d’euros pour des conseils financiers de base à plusieurs milliers d’euros par an pour des services de gestion de patrimoine plus complets et personnalisés.

Il est important de noter que les frais payés pour les services d’un conseiller en gestion de patrimoine peuvent être déductibles d’impôt dans certains cas. Il est donc recommandé de consulter un professionnel de la fiscalité pour comprendre comment cela peut s’appliquer à votre situation personnelle.

DOIT-ON ÊTRE CERTIFIÉ POUR EXERCER LA PROFESSION DE CONSEILLER EN GESTION DE PATRIMOINE ?

En France, la profession de conseiller en gestion de patrimoine est réglementée et encadrée par la loi. Pour exercer la profession, il est obligatoire d’obtenir une certification reconnue par l’Autorité des marchés financiers (AMF).

Le titre de conseiller en gestion de patrimoine est réservé aux professionnels qui ont obtenu l’un des trois titres reconnus par l’AMF :

Le titre de Conseiller en Investissements Financiers (CIF)

Le titre de Courtier en Assurances et/ou en Opérations de Banque et en Services de Paiement (COBSP)

Le titre d’Intermédiaire en Opérations de Banque et en Services de Paiement (IOBSP)

Ces certifications sont délivrées par des organismes habilités, tels que l’Association française des Conseillers en Gestion de Patrimoine Certifiés (CGPC), l’Association nationale des conseils financiers (ANACOFI), la Chambre nationale des conseils en gestion de patrimoine (CNCGP), ou encore la Chambre syndicale des courtiers d’assurances (CSCA).

En outre, les conseillers en gestion de patrimoine doivent respecter les normes déontologiques et les obligations de formation continue établies par l’AMF. Cela garantit que les conseillers en gestion de patrimoine disposent des compétences et des connaissances nécessaires pour fournir des conseils financiers de qualité à leurs clients.

La gestion mixte peut être une stratégie attrayante pour les investisseurs dans un contexte de manque de visibilité économique. En combinant des actions décotées qui sont sensibles à la conjoncture économique avec des valeurs de croissance qui peuvent profiter du ralentissement de l’activité économique et d’un pic sur les taux d’intérêt, les investisseurs peuvent minimiser les risques et optimiser les rendements.

En ce qui concerne le CAC 40 en Europe, il a en effet connu une hausse de 10% depuis le 1er janvier et de 26% depuis le point bas du 29 septembre dernier. Les indicateurs économiques meilleurs que prévu, la forte baisse des prix du gaz et la perspective d’une réouverture de la Chine favorable aux sociétés exportatrices ont tous contribué à la hausse de l’indice. Les secteurs sensibles à la conjoncture, tels que les matériaux de construction, les banques et les entreprises du luxe, ont été particulièrement performants, tirant l’indice vers le haut.

En effet, la meilleure performance des actions européennes par rapport aux actions américaines est un autre fait marquant de cette nouvelle année. Selon Morgan Stanley, cette tendance inédite depuis 20 ans est due à une évolution plus favorable des bénéfices anticipés en Europe et à des flux d’investissement positifs, alors que l’exposition des grands investisseurs aux actions européennes est encore faible.

Le PER moyen des actions européennes a augmenté à 12,5, ce qui signifie que le prix des actions est plus élevé par rapport aux bénéfices attendus pour les prochains 12 mois. Cependant, ce PER moyen est inférieur à son niveau médian à long terme de 13,3. De plus, la valorisation des actions européennes par rapport à celles des États-Unis est plus faible, avec une décote de 29%.

Il est également mentionné que pour la première fois en 30 ans, le retour à l’actionnaire en Europe (dividendes plus ajustements d’actions, moins émissions d’actions nouvelles) a dépassé le niveau atteint aux États-Unis l’année dernière, avec un retour de 5,5% contre 4% aux États-Unis.

Morgan Stanley recommande plusieurs valeurs cycliques peu valorisées, telles qu’Eiffage, Stellantis, Vivendi, Valeo, Michelin, Moncler et Holcim. Il s’agit d’entreprises du secteur des services ou de la production qui sont considérées comme peu chères et qui pourraient bénéficier d’une reprise économique.

En outre, Morgan Stanley a également présenté une liste d’actions qui ont le meilleur potentiel estimé par ses analystes, notamment Caixabank, ING Groep, Saint-Gobain, Legrand, Teleperformance, Elis, Allianz, Arcelormittal, Novo Nordisk, Dassault Systèmes, SAP et Engie. Il s’agit d’entreprises dans divers secteurs, notamment les services financiers, les matériaux de construction, les services de performance, les services de santé et les technologies de l’information.

Cette sélection mixte peut offrir un bon équilibre pour les investisseurs qui cherchent à limiter leur exposition aux risques tout en bénéficiant de potentielles opportunités de croissance. Les valeurs décotées peuvent fournir une protection en cas de ralentissement économique ou de récession, tandis que les valeurs de croissance peuvent offrir des opportunités de croissance à long terme. Cependant, il est important de noter que cette sélection ne garantit pas la performance future des actions et qu’il est important de faire une analyse approfondie des entreprises avant de prendre une décision d’investissement. Il est également recommandé de consulter un conseiller en investissement qualifié pour évaluer votre profil de risque et élaborer une stratégie d’investissement adéquate.